Beitragswesen

Grundsätzlich unterscheidet man beim Beitragswesen zwischen Erschließungs- und Ausbaubeiträgen.

Erschließungsbeiträge

Erschließungsbeiträge werden für die erstmalige Herstellung von Erschließungsanlagen (Straße, Weg, Straßenbeleuchtung, Abwasserkanal etc.) nach Bestimmungen des Baugesetzbuches (BauGB) sowie der Erschließungsbeitragssatzung der jeweiligen Ortsgemeinde/Stadt erhoben. Die Beitragspflicht entsteht, wenn das Grundstück z.B. an das öffentliche Wasser-, Kanal-, Strom- sowie Straßennetz angeschlossen wird. Der Erschließungsbeitrag wird an die Kommune in dem Einzugsgebiet des Baugrundstückes gezahlt. Die Kostenverteilung erfolgt zu 10 % auf die jeweilige Ortsgemeinde/Stadt und zu 90 % auf die Grundstückseigentümer.

Die Verbandsgemeinde kann bei Bedarf eine Erschließungskostenbescheinigung erstellen. Diese Bescheinigung sagt aus, ob für das betroffene Grundstück die Erschließungskosten angefordert und bezahlt wurden. Die Beantragung erfolgt formlos unter der Voraussetzung, dass der Antragsteller auch der Grundstückseigentümer ist.

Informationen/FAQs "Wiederkehrende Ausbaubeiträge"

Aktuelles

Haben Sie Rückfragen zu den Anhörungsschreiben, das an die Grundstückseigentümer der Stadt Wörrstadt gegangen ist?

Wenden Sie sich bitte an Margarita Grizfeld oder Maximilian Schmitt.

Bitte beachten Sie, dass es aufgrund der zahlreich eingehenden E-Mails zu Verzögerungen bei der Bearbeitung Ihrer E-Mail kommen kann.

Einmalige Ausbaubeiträge

Sie werden einmalig und in voller Höhe entrichtet. Hier sind Anlieger einer Verkehrsanlage (Straße) die Beitragspflichtigen. Aufgrund der Reform des Kommunalabgabengesetzes in Rheinland-Pfalz werden bis Ende 2023 in allen Gemeinden wiederkehrende Beiträge verpflichtend eingeführt. Die Einmalbeiträge werden in Zukunft nur in Ausnahmefällen möglich.

Wiederkehrende Ausbaubeiträge

Diese werden für das Jahr erhoben, in dem die Ausbaumaßnahme durchgeführt wurde. Um die Beitragspflichtigen zu entlasten, werden die Investitionsaufwendungen auf alle Grundstückseigentümer in einem Abrechnungsgebiet verteilt. Wiederkehrende Ausbaubeiträge können jährlich wie auch nur in bestimmten Jahren fällig werden. Dies lässt sich über Steuerung der Ausbaumaßnahmen regulieren. So wird versucht, die Belastung des Einzelnen möglichst gering zu halten.

Die expliziten Regelungen jeder Ortsgemeinde/Stadt entnehmen Sie bitte der jeweiligen Satzung zur Erhebung wiederkehrender Beiträge.

Weitere Informationen über die wiederkehrenden Ausbaubeiträge finden Sie in der Präsentation (siehe Dokumente rechts).

FAQs „Wiederkehrende Ausbaubeiträge“

Welche Rechtsgrundlagen bestimmen wiederkehrende Ausbaubeiträge?

Auf Landesebene stellt die Rechtsgrundlage das Kommunalabgabengesetzt (§ 10 a KAG) dar.

Auf kommunale Ebene tritt in der jeweiligen Ortsgemeinde die Satzung zur Erhebung wiederkehrender Beiträge für den Ausbau von öffentlichen Verkehrsanlagen in Kraft.

Was bedeutet »wiederkehrend«?

Ausbaubeiträge fallen nur dann an, wenn in einem Abrechnungsgebiet eine Ausbaumaßnahme durchgeführt wurde.

Findet keine Ausbaumaßnahme statt, zahlen Grundstückseigentümer/innen keine Ausbaubeiträge.

Welche Ausbaumaßnahmen fallen unter wiederkehrende Beiträge?

Erneuerung ist die Wiederherstellung einer vorhandenen, ganz oder teilweise unbrauchbaren, abgenutzten oder schadhaften Verkehrsanlage in einen dem regelmäßigen Verkehrsbedürfnis genügenden Zustand (z.B. Straßendecke ab 5 cm Tiefe).

Erweiterung ist jede flächenmäßige bzw. räumliche Vergrößerung einer fertiggestellten Verkehrsanlage oder deren Ergänzung durch weitere Teile (z.B. Verlängerung/Verbreiterung der Fahrbahn).

Umbau ist jede nachhaltige Neugestaltung einer Verkehrsanlage bei geänderter Verkehrsfunktion (z.B. Verlegung eines Gehweges).

Verbesserung sind alle Maßnahmen zur Hebung der Funktion, der Änderung der Verkehrsbedeutung i.S. der Hervorhebung des Anliegervorteiles sowie der Beschaffenheit und Leistungsfähigkeit einer Anlage (z.B. Umstellung der Straßenbeleuchtung auf LED).

Unterhaltung und Instandsetzung einer öffentlichen Verkehrsanlage, wie z.B. Ausbesserung der Schlaglöcher, sind nicht beitragspflichtig.

Wird eine Kreis-, Landes- oder Bundesstraße ausgebaut, so wird nur die Erneuerung von Gehwegen, Grünstreifen und Beleuchtung entlang dieser Straße, unter Berücksichtigung des Gemeindeanteils, auf die Beitragspflichtigen umgelegt, sofern diese sich in der Baulast der Gemeinde befinden.

Wer ist beitragspflichtig?

Beitragspflichtig sind Grundstückseigentümer/-innen oder Erbpachtberechtigte, die zum Zeitpunkt der Bekanntgabe des Beitragsbescheides Eigentümer/-innen oder dinglich Nutzungsberechtigte des Grundstückes sind. Entscheidend ist hier der Eintrag im Grundbuch.

Ehegatten, Erbengemeinschaften, Grundstücksgemeinschaften und GbR haften gesamtschuldnerisch.

Der Beitragspflicht unterliegen alle baulich oder in ähnlicher Weise nutzbaren Grundstücke, bei denen die rechtliche und tatsächliche Möglichkeit einer Zufahrt oder eines Zuganges zu einer der Verkehrsanlagen innerhalb eines Abrechnungsgebietes besteht.

Was bedeutet "Verschonung"?

Grundstücke, für die in den vergangenen Jahren Erschließungsbeiträge nach § 127 BauGB, Ablösebeträge nach § 133 BauGB oder einmalige Ausbaubeiträge nach § 7 KAG gezahlt wurden, werden für einen bestimmten Zeitraum bei der Ermittlung des wiederkehrenden Ausbaubeitrages nicht berücksichtigt.

Nähere Informationen entnehmen Sie bitte der Satzung zur Verschonung im jeweiligen Abrechnungsgebiet auf der Internetseite Ihrer Ortsgemeinde oder der Verbandsgemeinde.

Was ist Gemeindeanteil und wie hoch ist er?

Ein Anteil, das dem Vorteil der Allgemeinheit entspricht, bleibt bei der Ermittlung des wiederkehrenden Beitrags außer Ansatz und wird nicht auf die Grundstückseigentümer/-innen umgelegt.

Der Gemeindeanteil ist in der „Ausbaubeitragssatzung wiederkehrende Beiträge“ der jeweiligen Ortsgemeinde festgelegt und beträgt aufgrund gesetzlicher Vorgabe mind. 20 Prozent.

Welche Abrechnungsgebiete hat VG Wörrstadt?

Gegen die Satzung zur Erhebung wiederkehrender Beiträge für den Ausbau von öffentlichen Verkehrsanlagen der OG Saulheim vom 31.10.2019 wurde beim Oberverwaltungsgericht Rheinland-Pfalz (OVG RLP) mit Datum vom 08.07.2020 ein Normenkontrollverfahren eingeleitet, über das das OVG RLP mit Urteil vom 03.05.2021 (Az. 6 C 10799/20.OVG) wie folgt entschieden hat:

„Der Konstituierung einer einzigen Abrechnungseinheit, die gesamte Ortslage umfasst, steht nicht die Einwohnerzahl … im Umfang von ungefähr 8.100 entgegen…“

Nach dieser Fassung stellt jede Ortsgemeinde der VG Wörrstadt eine separate Abrechnungseinheit dar. Die Stadt Wörrstadt wird in 4 Abrechnungsgebiete geteilt. Das Nähere entnehmen Sie bitte der Satzung zur Erhebung wiederkehrender Beiträge auf der Internetseite Ihrer Ortsgemeinde.

Was ist die Veranlagungsfläche und wie wird diese ermittelt?

Die Veranlagungsfläche ist eine beitragsfähige Fläche, die auf Grundlage der amtlichen Daten sowie einer Ortsbegehung für jedes einzelne Grundstück ermittelt wird. Bei der Berechnung der Veranlagungsfläche werden folgende Faktoren berücksichtigt:

Grundstücksfläche ist in beplanten Gebieten die überplante Grundstücksfläche. Bei teilweise überplanten Grundstücken sowie Grundstücken in unbeplanten Gebieten gilt als Grundstücksfläche die Fläche des Buchgrundstücks (im Grundbuch eingetragene Fläche).

Nutzungsfaktor bestimmt sich nach der Zahl der Vollgeschosse. Den Vollgeschosszuschlag sowie die näheren Informationen entnehmen Sie bitte der Ausbaubeitragssatzung wiederkehrende Beiträge Ihrer Ortsgemeinde.

Artzuschlag belastet bei der Aufwandsverteilung zusätzlich die Grundstücke, die gewerblich, teilgewerblich oder in ähnlicher Weise genutzt werden. Bei diesen Grundstücken ist aufgrund der ausgeübten Tätigkeit mit einem vermehrten Verkehrsaufkommen der Straßen zu rechnen. Auch Schulen, Kindertagesstätten, Museen und andere für öffentliche Zwecke genutzte Grundstücke erhalten den Artzuschlag.

Grundstücksfläche + Nutzungsfaktor + Artzuschlag = Veranlagungsfläche

Beispiel Nr. 1 – Berechnung der Veranlagungsfläche

Fiktive Annahme:

- Einfamilienhaus

- Grundbuchfläche 600 m²

- Bebauungsplan liegt vor

- Zwei Vollgeschosse Vollgeschosszuschlag 20 %

- Teilweise gewerblich genutzt Artzuschlag 10 %

Veranlagungsfläche = (600 m² + 20 % (120 m²)) + 10 % (72 m²) = 792 m²

Was sind Vollgeschosse?

Vollgeschosse sind nach § 2 Abs. 4 LBauO Geschosse über der Geländeoberfläche, die über zwei Drittel, bei Geschossen im Dachraum über drei Viertel ihrer Grundfläche eine Höhe von 2,30 m haben. Gegenüber einer Außenwand zurückgesetzte oberste Geschosse sind nur Vollgeschosse, wenn sie diese Höhe über zwei Drittel der Grundfläche des darunterliegenden Geschosses haben. Die Höhe wird von Oberkante Fußboden bis Oberkante Fußboden oder Oberkante Dachhaut gemessen.

Ein Keller ist ein Vollgeschoß, wenn seine Deckenoberkante im Mittel mehr als 1,40 m über die Geländeoberfläche hinausragt; tiefer liegende Geschosse sind Kellergeschosse.

In beplanten Gebieten wird die im Bebauungsplan festgesetzte höchstzulässige Zahl der Vollgeschosse zugrunde gelegt.

Liegt kein Bebauungsplan vor, wird auf die tatsächlich verwirklichte Vollgeschosszahl abgestellt. Bei unbebauten Grundstücken ist die Zahl der auf den Grundstücken der näheren Umgebung überwiegend vorhandenen Vollgeschosse maßgebend.

Sind auf einem Grundstück mehrere Gebäude mit unterschiedlicher Zahl von Vollgeschossen zulässig oder vorhanden, gilt die bei der überwiegenden Baumasse vorhandene Zahl.

Wieso muss ich zahlen, wenn ich kein Eigentümer/keine Eigentümerin mehr bin?

Wurde ein Grundstück verkauft, kann der Eintrag ins Grundbuch einige Monate dauern.

Die Änderung der Eigentümerverhältnisse kann von Seite der Verbandsgemeinde nur nach dem Eintrag ins Grundbuch vorgenommen werden. Deshalb kann es vorkommen, dass der Beitragsbescheid noch an die/den vorherige/-n Eigentümer/-in versendet wird.

Müssen Wohnungseigentümer für das ganze Grundstück zahlen?

Nein. Wohnungseigentümer werden nur mit ihrem Eigentumsanteil entsprechend dem Grundbucheintrag (Sondereigentum) veranlagt.

Was ist eine Tiefenbegrenzung?

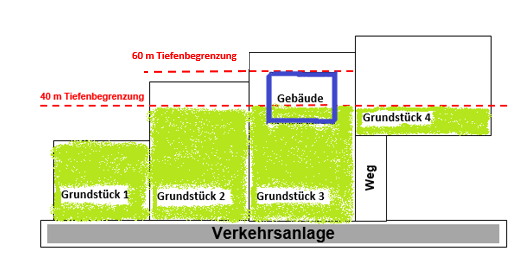

Die Tiefenbegrenzungsregelung dient der Ermittlung der erschlossenen Grundstücksflächen. Bei besonders tiefen Grundstücken liegt wegen mangelnder baulicher oder sonstiger erschließungsbeitragsrechtlich relevanter Ausnutzbarkeit hinsichtlich ihrer Übertiefe ein Erschlossensein nicht vor.

Bei Grundstücken, die nicht direkt an eine Verkehrsanlage angrenzen, mit dieser aber durch einen eigenen Weg oder einen Zugang verbunden sind, wird eine Tiefenbegrenzungslinie gezogen (siehe Bild).

Mein Grundstück liegt an einer Bundes-, Landes- oder Kreisstraße. Bin ich beitragspflichtig?

Alle Grundstückseigentümer/-innen eines Abrechnungsgebietes sind beitragspflichtig. Die Beitragspflicht ist damit unabhängig von der/dem Eigentümer/-in der Straße ("Straßenbaulastträger/-in"), an der das Grundstück liegt.

Werden aber die Bundes-, Landes- oder Kreisstraßen saniert oder grundhaft erneuert, so werden für die Fahrbahn keine Ausbaubeiträge erhoben, da diese Kosten vom Bund, Land oder Kreis getragen und durch die Steuern finanziert werden. Dies gilt allerdings nicht für die Gehwege, Grünstreifen oder Beleuchtung an diesen Straßen. Die Kosten dafür werden ebenfalls auf alle Grundstückseigentümer/-innen des jeweiligen Abrechnungsgebietes umgelegt.

Mein Grundstück liegt an der Grenze des zu verschonenden Gebietes. Wird mein Grundstück auch verschont?

Grundstücke, die sowohl von einer verschonten Verkehrsanlage als auch von einer oder mehreren weiteren Verkehrsanlagen einer Abrechnungseinheit erschlossen sind, werden nur mit 50 Prozent ihrer gewichteten Grundstücksfläche angesetzt.

Können Vermieter/Vermieterinnen wiederkehrende Ausbaubeiträge auf ihre Mieter/Mieterinnen umlegen?

Nein. Nach der aktuellen Rechtsprechung dürfen wiederkehrende Ausbaubeiträge nicht auf die Mieter umgelegt werden.

Wiederkehrender Ausbaubeitrag ist ein Beitrag nach dem kommunalen Abgabengesetz (KAG) und dient jeweils der Finanzierung von einmaligen Investitionen der Gemeinde/Kommune. Er ist nicht gleichzustellen mit den laufenden öffentlichen Lasten eines Grundstückes, wie zum Beispiel der regelmäßig anfallenden Grundsteuer, die auf die Mieter/innen umgelegt werden darf.

Der wiederkehrende Ausbaubeitrag kann allerdings steuerlich als „Werbungskosten“ geltend gemacht werden. Bitte informieren Sie sich bei Ihrem Steuerberater.

Wie berechnet man den wiederkehrenden Ausbaubeitrag?

Bei einer Straßenbaumaßnahme über mehrere Kalenderjahre wird der Beitragssatz aus der Summe der jährlichen Investitionsaufwendungen, also aus tatsächlich anfallenden Kosten pro Abrechnungsjahr, sowie der Summe aller Veranlagungsflächen ermittelt.

Beispiel Nr. 2 - Grundstück teilweise gewerblich genutzt (siehe Beispiel Nr. 1, Frage 8)

Fiktive Annahme:

Veranlagungsfläche aus Beispiel Nr. 1: 792 m²

Gemeindeanteil: 20 %

Investitionsaufwand: 600.000 €

Abzüglich Gemeindeanteil: 600.000 € - 20 % = 480.000 €

Summe aller Veranlagungsflächen

in einem Abrechnungsgebiet: 900.000 m²

Beitragssatz pro m² = 480.000 € / 900.000 m² 0,53 € / m²

Wiederkehrender Ausbaubeitrag = 792 m² x 0,53 € / m² = 422,40 €

Beispiel Nr. 3 - Grundstück zu reinen Wohnzwecken genutzt

Fiktive Annahme:

Veranlagungsfläche aus Beispiel Nr. 1: 720 m²

Gemeindeanteil: 20 %

Investitionsaufwand: 600.000 €

Abzüglich Gemeindeanteil: 600.000 € - 20 % = 480.000 €

Summe aller Veranlagungsflächen

in einem Abrechnungsgebiet: 900.000 m²

Beitragssatz pro m² = 480.000 € / 900.000 m² 0,53 € / m²

Wiederkehrender Straßenbeitrag = 720 m² x 0,53 € / m² = 384,00 €

Beispiel Nr. 4 – Eigentumswohnung ohne gewerbliche Nutzung

Fiktive Annahme:

Grundstücksfläche: 2.000 m²

Miteigentumsanteil: 100/1000

Fünf Vollgeschosse: Vollgeschosszuschlag 50 %

Gemeindeanteil: 20 %

Investitionsaufwand: 600.000 €

Abzüglich Gemeindeanteil: 600.000 € - 20 % = 480.000 €

Summe aller Veranlagungsflächen

in einem Abrechnungsgebiet: 900.000 m²

Veranlagungsfläche = 2.000 m² + 50 % = 3.000 m²

Beitragssatz pro m² = 480.000 € / 900.000 m² = 0,53 € / m²

Wiederkehrender Straßenbeitrag gesamt = 3.000 m² x 0,53 € / m² = 1.590,00 €

Wiederkehrender Straßenbeitrag individuell = 1.590,00 € x 100/1000 = 159,00 €

Wie werden Garagen oder Stellplätze bewertet?

Die Garagen oder Stellplätze werden mit einem Vollgeschoss bewertet. Mehrgeschossige Garagen werden entsprechend der Anzahl ihrer Geschosse veranlagt.

Wie werden Dauerkleingärten bewertet?

Dauerkleingärten werden mit der Hälfte ihrer Grundstücksfläche und ohne Zuschläge für Vollgeschosse und gewerbliche Nutzung veranlagt.

Kontakt bei Fragen

Für Fragen zu den wiederkehrenden Ausbaubeiträgen stehen Ihnen Sachbearbeiter der Verbandsgemeinde Wörrstadt zur Verfügung (siehe rechts Kontakt).